En todos los modelos estudiados hasta ahora hemos asumido, explícita o implícitamente, que los regresores son exógenos: no están correlacionados con el término de error. Cuando este supuesto falla — cuando \(\text{Cov}(\mathbf{x}, u) \neq 0\) —, decimos que hay endogeneidad, y MCO produce estimaciones sesgadas e inconsistentes. Ningún aumento del tamaño muestral puede corregir este problema: el sesgo no desaparece asintóticamente. Es un fallo estructural del estimador, no un problema de precisión.

Para entender la gravedad de la endogeneidad, imaginemos que queremos estimar el efecto de la educación sobre el salario. Un trabajador más hábil tiende a estudiar más años (porque le cuesta menos) y también gana más (porque es más productivo). Si estimamos la relación salario-educación con MCO, el coeficiente de educación capturará dos cosas mezcladas: el efecto genuino de la educación y el efecto de la habilidad. No hay forma de separarlos con datos transversales y MCO — por mucha muestra que tengamos.

La endogeneidad surge por tres causas principales que el investigador debe conocer para poder abordarlas.

La primera causa es la variable omitida. Si una variable que afecta a \(y\) y está correlacionada con \(x\) no se incluye en el modelo, queda absorbida por el error y contamina la estimación. En el ejemplo anterior, la habilidad innata es la variable omitida: afecta al salario, correlaciona con la educación, y no la observamos.

La segunda causa es la simultaneidad o causalidad inversa: \(x\) afecta a \(y\), pero \(y\) también afecta a \(x\). El caso paradigmático es la oferta y la demanda: el precio afecta a la cantidad demandada, pero la cantidad demandada también afecta al precio de equilibrio. Estimar una curva de demanda con MCO mezcla ambas relaciones.

La tercera causa es el error de medida: si \(x\) se mide con error, la variable observada \(x^* = x + \eta\) está mecánicamente correlacionada con el error compuesto, generando un sesgo de atenuación hacia cero.

Las variables instrumentales (IV) son la solución clásica a estos tres problemas. La idea es encontrar una variable \(z\) — el instrumento — que esté correlacionada con el regresor endógeno \(x\) pero no con el error \(u\). El instrumento proporciona una fuente de variación “limpia” en \(x\) que permite estimar el efecto causal.

6.2 El sesgo de endogeneidad: demostración formal

6.2.1 Inconsistencia de MCO

Consideremos el modelo más simple posible: \(y_i = \beta_0 + \beta_1 x_i + u_i\). El estimador MCO de la pendiente es:

Si \(x\) y \(u\) son independientes, el segundo término converge a cero cuando \(n \to \infty\) y MCO es consistente. Pero si \(\text{Cov}(x, u) = \sigma_{xu} \neq 0\):

El término \(\sigma_{xu}/\sigma_x^2\) es el sesgo de endogeneidad. No desaparece al aumentar \(n\) — MCO es inconsistente.

6.2.2 Dirección del sesgo

La dirección del sesgo depende del signo de \(\sigma_{xu}\), que a su vez depende de cómo la variable omitida afecta a \(x\) y a \(y\). Si la variable omitida tiene efecto positivo sobre ambas (como la habilidad sobre educación y salario), \(\sigma_{xu} > 0\) y MCO sobreestima\(\beta_1\). Si los efectos van en direcciones opuestas, MCO subestima.

6.2.3 Ejemplo numérico

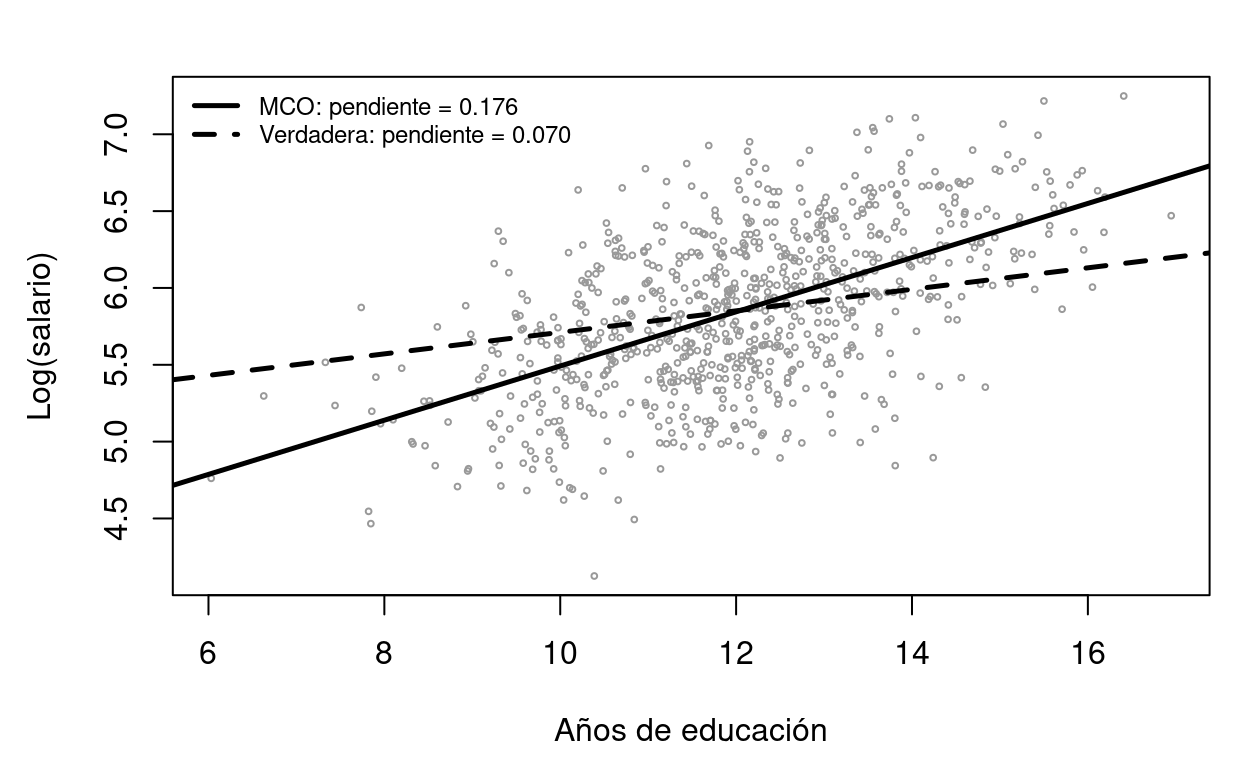

Supongamos que el modelo verdadero es \(\text{salario} = 5 + 0.07 \cdot \text{educación} + 0.4 \cdot \text{habilidad} + \varepsilon\), donde habilidad no se observa. Si \(\text{Cov}(\text{educación, habilidad}) = 0.8\) y \(\text{Var}(\text{educación}) = 4\):

MCO estimaría un retorno de la educación del 15% cuando el verdadero es del 7% — más del doble. En un informe de política pública, esta sobreestimación llevaría a sobredimensionar los programas de becas.

Figure 6.1: Sesgo de endogeneidad en la estimación del retorno de la educación. La recta MCO (sólida) tiene mayor pendiente que la relación causal verdadera (discontinua) porque confunde el efecto de la educación con el de la habilidad no observada.

El gráfico muestra cómo la nube de puntos “engaña” a MCO: los individuos con alta habilidad aparecen arriba a la derecha (más educados y mejor pagados), tirando la recta hacia arriba. MCO interpreta esta correlación como efecto de la educación, cuando en parte es efecto de la habilidad.

6.3 La idea del instrumento

6.3.1 Las dos condiciones

Un instrumento \(z\) para el regresor endógeno \(x\) debe satisfacer simultáneamente dos condiciones:

Condición 1 — Relevancia:\(\text{Cov}(z, x) \neq 0\). El instrumento debe estar correlacionado con el regresor endógeno. Esta condición es verificable empíricamente: se contrasta con el estadístico F de la primera etapa.

Condición 2 — Exogeneidad (restricción de exclusión):\(\text{Cov}(z, u) = 0\). El instrumento solo afecta a \(y\) a través de \(x\), no directamente. Esta condición no es verificable cuando el modelo está exactamente identificado (un instrumento por endógena). Es un supuesto teórico que debe justificarse con argumentos económicos.

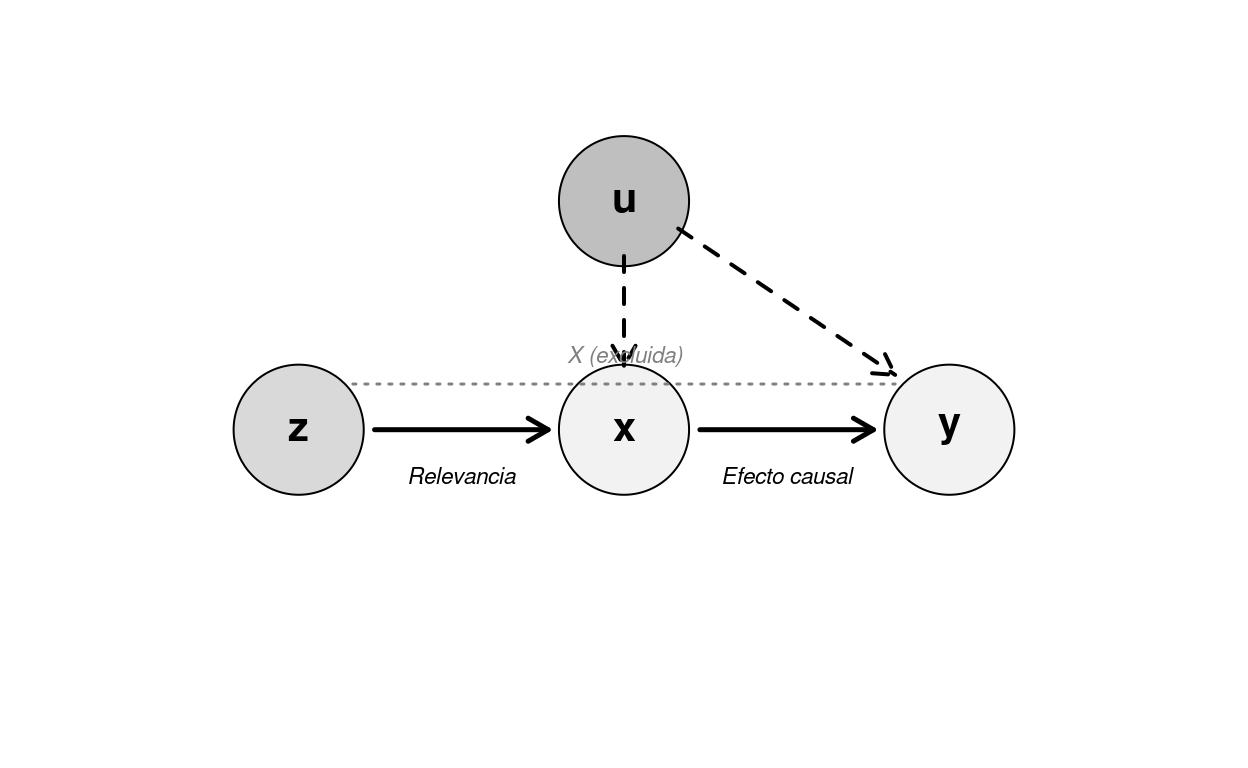

Para visualizar estas condiciones, pensemos en el diagrama causal. El instrumento \(z\) causa variación en \(x\), que a su vez causa variación en \(y\). La variable no observada \(u\) también causa variación en \(x\) y en \(y\), generando la endogeneidad. Lo que IV hace es aislar la parte de la variación de \(x\) que proviene exclusivamente de \(z\) — variación que, por construcción, no está contaminada por \(u\).

Figure 6.2: Diagrama causal. El instrumento z afecta a x (relevancia, flecha sólida) pero no a y directamente (exogeneidad, flecha tachada). La variable omitida u afecta a x y a y, generando la endogeneidad.

6.3.2 Ejemplos clásicos de instrumentos

En la literatura econométrica hay instrumentos que se han convertido en ejemplos canónicos. Para el retorno de la educación, Angrist y Krueger (1991) usaron el trimestre de nacimiento como instrumento: los nacidos a principios de año podían abandonar la escuela antes (por leyes de escolarización obligatoria), lo que genera variación exógena en años de educación. Card (1995) usó la proximidad a una universidad: crecer cerca de una universidad reduce el coste de estudiar y aumenta los años de educación, pero no debería afectar directamente al salario.

Para la estimación de funciones de demanda, los instrumentos clásicos son desplazadores de la oferta: variables que afectan al coste de producción (y por tanto al precio) pero no directamente a la demanda. Costes de transporte, condiciones climáticas que afectan a la cosecha, y aranceles son ejemplos típicos.

La credibilidad de cualquier estimación IV descansa enteramente en la solidez del argumento de exogeneidad. Un instrumento ingenioso pero cuestionable produce resultados tan poco fiables como MCO con endogeneidad.

6.4 El estimador IV simple

6.4.1 Derivación paso a paso

Partimos del modelo \(y_i = \beta_0 + \beta_1 x_i + u_i\) con \(\text{Cov}(x,u) \neq 0\) y un instrumento \(z\) que cumple las dos condiciones. La clave es que la covarianza de \(z\) con \(y\) solo opera a través de \(x\):

Esta expresión nos dice exactamente qué hace IV: mide cuánto varía \(y\) cuando varía \(z\) (numerador) y lo divide por cuánto varía \(x\) cuando varía \(z\) (denominador). El cociente es el efecto de \(x\) sobre \(y\), medido exclusivamente a través de la variación que \(z\) induce en \(x\).

El estimador muestral reemplaza covarianzas poblacionales por muestrales:

Consideremos 5 observaciones ficticias para calcular IV a mano:

Table 6.1: Cálculo manual del estimador IV con 5 observaciones. El instrumento z explica parte de la variación de x; IV usa solo esa parte para estimar el efecto sobre y.

donde \(\rho_{zx}^2\) es el cuadrado de la correlación entre \(z\) y \(x\). Comparando con MCO (\(\text{Var}(\hat{\beta}_1^{MCO}) \approx \sigma_u^2/(n\sigma_x^2)\)), la varianza IV es un factor \(1/\rho_{zx}^2\) mayor. Si el instrumento es débil (\(\rho_{zx}^2\) pequeño), la varianza se dispara. Este es el precio de la consistencia: IV siempre es menos eficiente que MCO. Solo merece la pena si la endogeneidad es real.

6.5 Mínimos Cuadrados en Dos Etapas (MC2E)

6.5.1 Generalización a múltiples regresores

En la práctica, los modelos tienen múltiples regresores, solo algunos de los cuales son endógenos. Sean \(\mathbf{w}_i\) los controles exógenos y \(x_i\) la variable endógena. El modelo es:

Los valores predichos \(\hat{x}_i = \hat{\pi}_0 + \hat{\boldsymbol{\pi}}_z'\mathbf{z}_i + \hat{\boldsymbol{\pi}}_w'\mathbf{w}_i\) contienen solo variación exógena: la parte de \(x\) explicada por los instrumentos y los controles.

Segunda etapa — estimar el efecto: Regresar \(y\) sobre \(\hat{x}\) y los controles:

El coeficiente \(\hat{\beta}_1\) es el estimador 2SLS. Es consistente porque \(\hat{x}_i\) solo contiene variación limpia — la contaminación de \(u\) se quedó en los residuos \(\hat{v}_i\) de la primera etapa.

6.5.2 Formulación matricial

Con \(\mathbf{X}\) la matriz de todos los regresores, \(\mathbf{Z}\) la matriz de instrumentos y controles, y \(P_Z = \mathbf{Z}(\mathbf{Z}'\mathbf{Z})^{-1}\mathbf{Z}'\) la matriz de proyección:

Los errores estándar correctos de 2SLS no son los de la segunda regresión directamente. La función ivreg() del paquete AER en R los calcula automáticamente.

6.5.3 Identificación y sobreidentificación

El modelo está exactamente identificado cuando el número de instrumentos excluidos es igual al número de endógenas. Está sobreidentificado cuando hay más instrumentos que endógenas. La sobreidentificación tiene dos ventajas: mayor eficiencia (más información) y la posibilidad de contrastar la validez de los instrumentos con el test de Sargan.

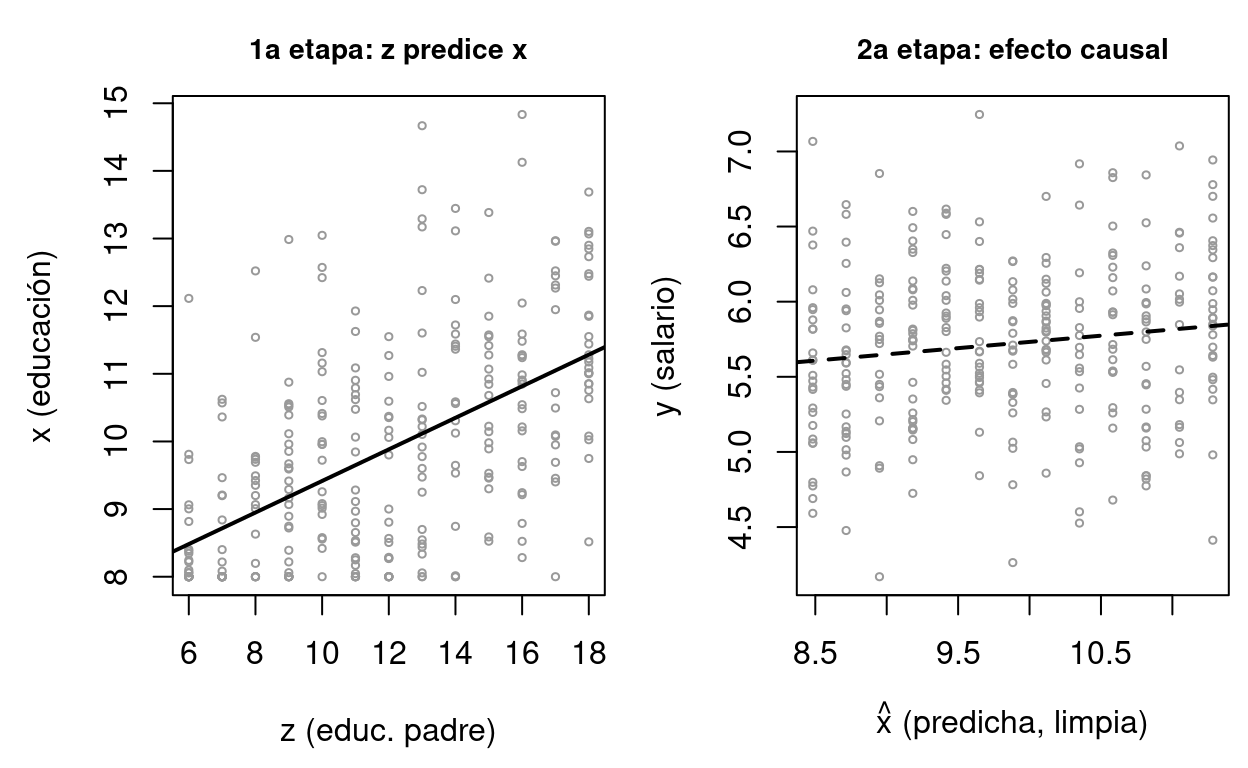

Figure 6.3: Visualización de las dos etapas de MC2E. Izquierda: primera etapa — el instrumento z predice la variable endógena x. Derecha: segunda etapa — la parte predicha de x (limpia de endogeneidad) se usa para estimar el efecto sobre y.

6.6 Diagnósticos fundamentales

6.6.1 Test de instrumentos débiles (F de la primera etapa)

Un instrumento débil — poco correlacionado con la endógena — es potencialmente peor que no instrumentar. Los problemas son tres. Primero, el estimador IV tiene sesgo en muestras finitas que puede superar al de MCO. Segundo, los errores estándar convencionales infravaloran la incertidumbre. Tercero, los intervalos de confianza tienen cobertura incorrecta — el IC nominal del 95% puede cubrir el verdadero parámetro mucho menos del 95% de las veces.

La regla de Staiger y Stock(1997) establece un umbral práctico: el estadístico F de la primera etapa (que contrasta la significatividad conjunta de los instrumentos excluidos) debe ser mayor que 10. Si \(F < 10\), los instrumentos son débiles y los resultados IV no son fiables.

donde \(q\) es el número de instrumentos excluidos.

6.6.2 Test de endogeneidad (Durbin-Wu-Hausman)

Antes de usar IV — que siempre es menos eficiente que MCO —, conviene verificar que la endogeneidad realmente existe. El test de Durbin-Wu-Hausman contrasta:

\[H_0: \text{Cov}(x, u) = 0 \qquad (x \text{ es exógena, MCO es consistente y eficiente})\]\[H_1: \text{Cov}(x, u) \neq 0 \qquad (x \text{ es endógena, solo IV es consistente})\]

La implementación práctica es sencilla. Se obtienen los residuos \(\hat{v}_i\) de la primera etapa y se incluyen como regresor adicional en la ecuación original. Si el coeficiente de \(\hat{v}_i\) es significativo, \(x\) es endógena y IV es necesario.

Si no se rechaza \(H_0\), MCO es preferible porque es más eficiente. Si se rechaza, IV es necesario a pesar de su mayor varianza.

6.6.3 Test de Sargan (sobreidentificación)

Cuando hay más instrumentos que endógenas, el test de Sargan(1958) (o Hansen en su versión robusta a heterocedasticidad) contrasta:

\[H_0: \text{Todos los instrumentos excluidos son válidos (exógenos)}\]

El estadístico se construye a partir de la regresión de los residuos IV sobre todos los instrumentos. Si algún instrumento no es exógeno, los residuos estarán correlacionados con él. El estadístico sigue una distribución \(\chi^2\) con \(q - k\) grados de libertad (número de instrumentos excluidos menos número de endógenas).

Si se rechaza \(H_0\), al menos uno de los instrumentos no es válido — pero el test no dice cuál. Con identificación exacta (un instrumento por endógena), no hay grados de libertad para este test.

6.7 Ejemplo práctico: retorno de la educación

Ilustramos el procedimiento completo con datos simulados donde conocemos la verdad: el retorno genuino de la educación es \(\beta_1 = 0.07\). La habilidad no observada genera endogeneidad, y usamos la educación de los padres como instrumentos.

6.7.1 Comparación MCO vs IV

Table 6.2: Comparación MCO vs IV (MC2E). MCO sobreestima el retorno de la educación al confundir el efecto de la educación con el de la habilidad. IV corrige el sesgo, pero tiene errores estándar mayores.

Variable

MCO

IV (2SLS)

Valor verdadero

Educación

0.1375 (0.0061)

0.0423 (0.0120)

0.0700

Experiencia

0.0327 (0.0035)

0.0000 (0.0051)

0.0300

Sexo (mujer)

-0.1309 (0.0208)

-0.1274 (0.0221)

-0.1000

Nota:

Errores estándar entre paréntesis.

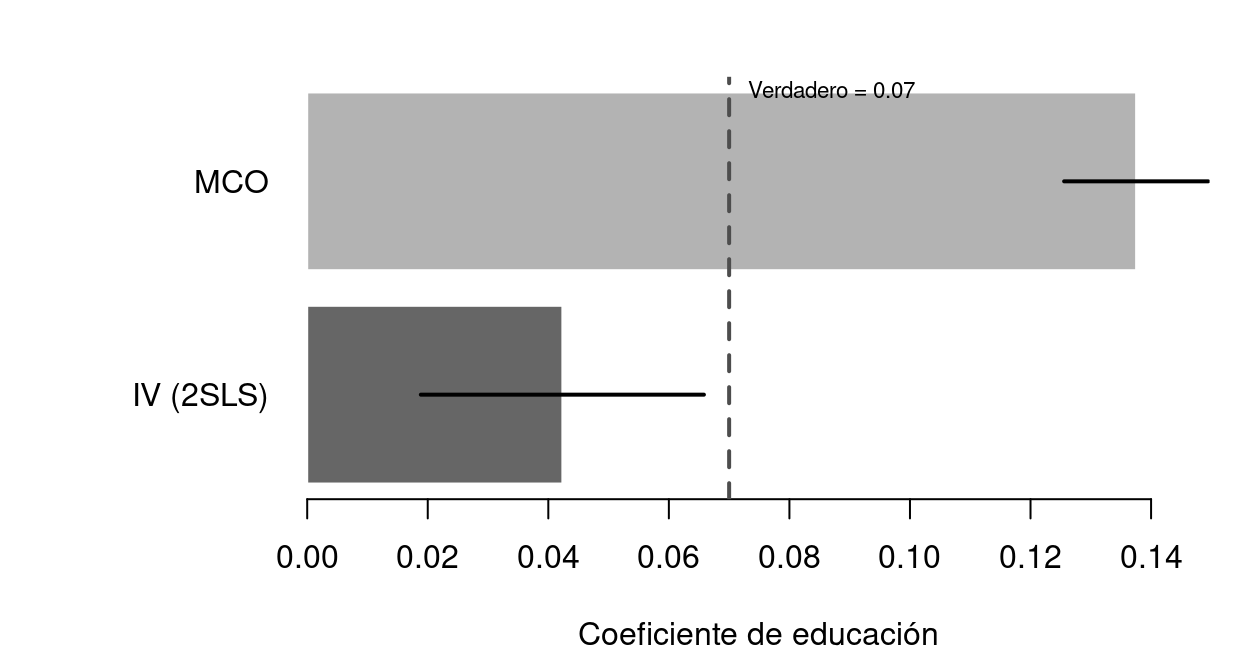

El coeficiente MCO de la educación (0.1375) sobreestima sustancialmente el valor verdadero (0.07). El estimador IV (0.0423) se acerca más al verdadero. Nótese que los errores estándar de IV son mayores — este es el coste inevitable de corregir la endogeneidad.

6.7.2 Diagnósticos

El estadístico F de la primera etapa es 604.0, muy superior al umbral de 10. Los instrumentos (educación del padre y de la madre) son fuertemente relevantes para predecir la educación del individuo. No hay problema de instrumentos débiles.

El test de Sargan arroja un estadístico de 1.000 con p-valor 0.4147. No se rechaza la hipótesis nula de validez de los instrumentos: no hay evidencia de que la educación de los padres afecte al salario por vías distintas a la educación del hijo.

El test de Wu-Hausman arroja p-valor 0.0000. Se rechaza la exogeneidad de la educación: IV es necesario.

Figure 6.4: Comparación de coeficientes MCO vs IV para la educación. La línea discontinua marca el valor verdadero (0.07). MCO sobreestima; IV se acerca más, aunque con mayor incertidumbre (barras de error más anchas).

6.8 Casos prácticos

6.8.1 Caso Práctico 1: Retorno de la educación

Contexto económico. La estimación del retorno salarial de la educación es uno de los problemas más estudiados en economía laboral. La dificultad radica en que la habilidad innata del individuo — que no observamos — afecta tanto a los años de educación (los más hábiles estudian más) como al salario (son más productivos). MCO confunde ambos efectos y sobreestima el retorno.

Datos. Muestra transversal de 2000 individuos. La variable dependiente es log(salario). La variable endógena es años de educación. Los controles exógenos son: experiencia (años), experiencia al cuadrado, sexo (1=mujer) y región (Norte, Centro, Sur, Este). Los instrumentos son la educación del padre y la educación de la madre (años).

Modelo. Se estima el log del salario en función de la educación, experiencia y sexo, por MCO y por MC2E usando las educaciones parentales como instrumentos. Con dos instrumentos para una endógena, el modelo está sobreidentificado y se puede aplicar el test de Sargan.

Objetivo pedagógico. El alumno aprenderá a comparar MCO con IV, interpretar los tres diagnósticos (F primera etapa, Wu-Hausman, Sargan) y cuantificar el sesgo de endogeneidad.

T06_CP01_mECO_IV_Educacion.R

6.8.2 Caso Práctico 2: Gasto público y crecimiento

Contexto económico. La relación entre gasto público y crecimiento económico es objeto de intenso debate. La estimación por MCO es problemática porque la calidad institucional de un país (no observada) afecta tanto al nivel de gasto público como a la tasa de crecimiento, generando un sesgo positivo.

Datos. Panel de 60 países durante 20 años (1995-2014), con 1200 observaciones. La variable dependiente es el crecimiento del PIB (%). La variable endógena es el gasto público (% del PIB). El instrumento es el gasto en defensa de los países vecinos: la presión geopolítica obliga a los gobiernos a incrementar su gasto en defensa, lo que arrastra al gasto público total, pero no afecta directamente al crecimiento del país instrumentado.

Modelo. El modelo es exactamente identificado (un instrumento, una endógena), por lo que el test de Sargan no es aplicable. El diagnóstico se centra en la relevancia del instrumento (F primera etapa) y en la confirmación de endogeneidad (Wu-Hausman).

Objetivo pedagógico. El alumno aprenderá a aplicar IV en un contexto de panel, a razonar sobre la exogeneidad de un instrumento geopolítico y a interpretar resultados con identificación exacta.

T06_CP02_mECO_IV_Crecimiento.R

6.8.3 Caso Práctico 3: Estimación de la curva de demanda

Contexto económico. La estimación de una curva de demanda es el caso clásico de simultaneidad en econometría. En el equilibrio de mercado, precio y cantidad se determinan conjuntamente: un shock positivo de demanda sube el precio y la cantidad, haciendo que MCO subestime la pendiente negativa de la demanda.

Datos. Muestra de 500 observaciones de un mercado simulado. La variable dependiente es la cantidad demandada. La variable endógena es el precio. El control exógeno es el ingreso de los consumidores. Los instrumentos son el coste de transporte y las condiciones climáticas: ambos afectan a los costes de producción (y por tanto al precio de oferta) pero no directamente a la demanda.

Modelo. Con dos instrumentos para una endógena, el modelo está sobreidentificado y el test de Sargan puede verificar si ambos instrumentos son válidos simultáneamente. El alumno debe observar que MCO subestima la elasticidad-precio (en valor absoluto) y que IV la corrige.

Objetivo pedagógico. El alumno comprenderá la simultaneidad oferta-demanda, aprenderá a usar desplazadores de oferta como instrumentos y a interpretar el test de Sargan en un contexto sobreidentificado.

T06_CP03_mECO_IV_Demanda.R

6.9 Lo esencial del capítulo

La endogeneidad invalida MCO y surge por variables omitidas, simultaneidad o errores de medida. El sesgo es \(\sigma_{xu}/\sigma_x^2\) y no desaparece con más datos. Las variables instrumentales resuelven el problema explotando variación exógena: un instrumento válido es relevante (\(\text{Cov}(z,x) \neq 0\), verificable) y exógeno (\(\text{Cov}(z,u) = 0\), supuesto teórico).

MC2E implementa la estimación en dos pasos: purifica \(x\) en la primera etapa y estima el efecto causal en la segunda. Los tres diagnósticos esenciales son: F primera etapa\(> 10\) (Staiger-Stock, descarta instrumentos débiles), Wu-Hausman (verifica si IV es necesario) y Sargan (contrasta validez con sobreidentificación). IV siempre tiene mayor varianza que MCO: es el precio de la consistencia.

6.10 Funciones esenciales de R para IV

Los scripts completos de este capítulo y los casos prácticos están disponibles en el repositorio del manual:

A continuación se describen las funciones de R más relevantes para el análisis abordado en este capítulo.

6.10.1 ivreg() — Estimación por Variables Instrumentales

La función ivreg() del paquete AER es la herramienta principal para estimar modelos IV/2SLS en R. Su sintaxis usa una barra vertical | para separar la ecuación estructural de los instrumentos.

A la izquierda de | se escribe la ecuación estructural: la variable dependiente, la variable endógena (x_endog) y las variables exógenas de control (w1, w2). A la derecha de | se colocan todos los instrumentos excluidos (z1, z2) junto con las mismas variables exógenas de control. Es imprescindible que las variables exógenas aparezcan a ambos lados de la barra; si se omiten a la derecha, ivreg() no las usa como instrumentos de sí mismas y los resultados serán incorrectos.

6.10.2 summary() con diagnostics — Diagnósticos automáticos

Al aplicar summary() a un modelo ivreg con el parámetro diagnostics = TRUE, R calcula automáticamente los tres diagnósticos fundamentales: test de instrumentos débiles, test de Wu-Hausman y test de Sargan.

summary(modelo_iv, diagnostics =TRUE)

El output incluye tres bloques adicionales. El primero es Weak instruments, que reporta el estadístico F de la primera etapa (debe ser mayor que 10 según la regla de Staiger-Stock). El segundo es Wu-Hausman, que contrasta si la variable sospechosa es realmente endógena (si p < 0.05, IV es necesario). El tercero es Sargan, disponible solo cuando hay sobreidentificación (más instrumentos que endógenas), que contrasta la validez de los instrumentos excluidos.

6.10.3 coeftest() con vcovHC() — Errores robustos para IV

Igual que en MCO, los errores estándar de IV pueden ser incorrectos bajo heterocedasticidad. La corrección es análoga:

library(lmtest); library(sandwich)coeftest(modelo_iv, vcov =vcovHC(modelo_iv, type ="HC1"))

vcovHC() calcula la matriz de varianzas-covarianzas robusta a heterocedasticidad. type = "HC1" aplica la corrección de grados de libertad más habitual. El resultado de coeftest() muestra los coeficientes con errores estándar robustos, estadísticos t y p-valores corregidos.

Sargan, J. Denis. 1958. “The Estimation of Economic Relationships Using Instrumental Variables.”Econometrica 26 (3): 393–415.

Staiger, Douglas, and James H. Stock. 1997. “Instrumental Variables Regression with Weak Instruments.”Econometrica 65 (3): 557–86.